こんにちは。

協創マネジメントパートナーの古厩です。

本日は、昨日のブログの

年末・年度末の資金繰りの準備は万全ですか?

の続きになります。

今年の4月から6月にかけて行われたコロナ関連融資は

公庫を含めたどの金融機関も「スピード重視」のため、

審査が大甘になっていました。

(一部の金融機関では保証協会の保証もつくため

シェア拡大、取引先拡大の機会と捉え積極的に

営業活動を行っていました。)

当時は申請件数に対して、

融資の審査を行う担当者の数が圧倒的に少なかったため、

審査の厳密さよりも、処理のスピードが重視され

本来求める資料の質もとりあえず資料がそろっていれば

良しとする傾向がありました。

そのため、通常なら到底借りることができなかったような

中小企業も、このタイミングで借りることができました。

ここまでは、

先日のブログでも記載した内容です。

https://ksf-consul.com/2020/11/14/blog/110shikinguri/

そして、北海道でも飲食店の時短の話が出てきているように

第3波が拡大してきている状況では

コロナ融資で得た資金を使い果たしてしまい

追加融資(コロナ融資)を申し込む必要性が出てきています。

ここで問題となるのは

審査が各段に厳しくなることが想定されることです。

いわば通常の融資審査を行われるようになるということです。

金融機関は、

この融資を実行したとして、この企業は済することが出来るのか

ということを常に考えています。

この疑問・懸念に対して借り手側の企業としては

しっかりと答える必要があります。

その為に必要となるのが決算書です。

そして、それ以外にも金融機関より

いろいろな資料の提出を求められることになります。

いろいろな資料とは何かというと

- 予想損益計算書

- 資金繰り表

- 見積書

- 契約書

などがあります。

さらに、決算書などの資料以外にも

将来性を評価するための資料が必要です。

たとえば

- 現在取り組んでいる経営革新

- 新商品・サービスの開発状況や想定される評判

- 新規取引先の開拓状況と今後の施策

- 人材開発スケジュール

などがあります。

これらを用意するのは

それなりに時間と労力が必要となりますが

追加融資を得るためには、あらかじめ用意する必要があります。

もし、自社で用意することに不安があるようでしたら

弊社のキャッシュフローコーチサービスのご利用を検討ください。

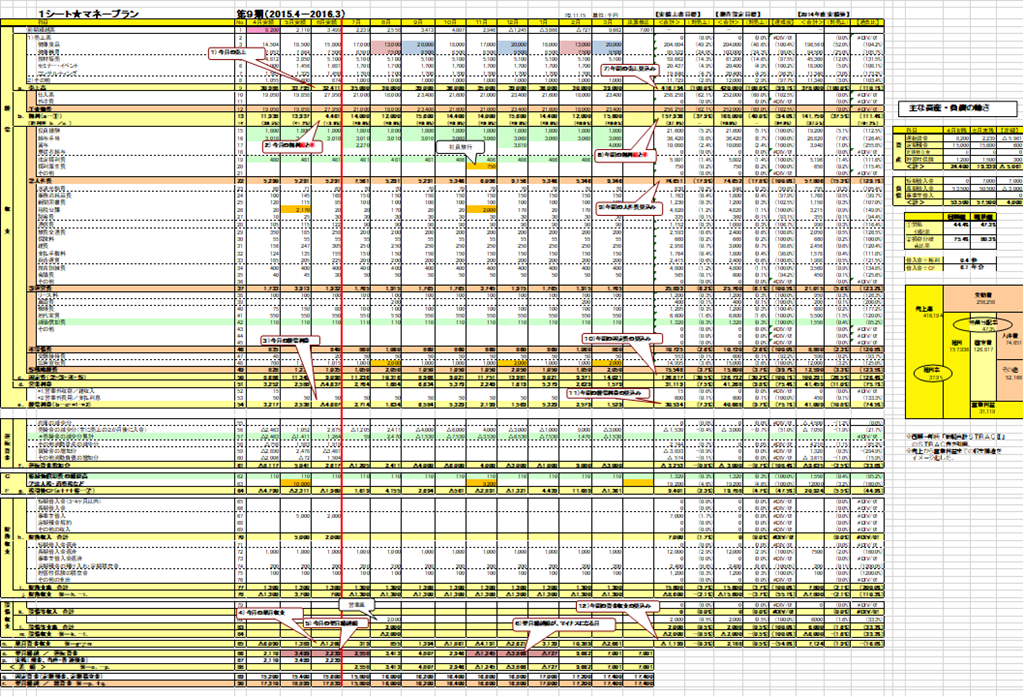

このサービスのなかでは

予想損益の計算

資金繰り

を1シートマネープランで「見える化」することが出来ます。

{kind=link}

ご興味がありましたら

https://ksf-consul.com/contactus/

からお問い合わせください。